一文读懂移动支付原理模式及未来应用场景

技术来转移货币价值以清偿债权债务关系。移动支付存在的基础是移动终端的普及和移动互联网的发展,可移动性是其最大的特色。随着移动终端普及率的提高,在未来,移动支付完全有可能替代现金和银行卡,被人们在

据统计,2013年全球移动支付规模达到1.45万亿元,同比增长了45%;而2009~2013年的年均增速超过60%.2013年全球移动支付用户超过2.45亿人,同比增长了22%.而2012年国内移动支付市场规模为1511亿元,2013年市场规模超过3000亿元,同比增长了89%.移动支付市场交易额快速地增长,交易规模主要来自于基于移动网络的远程支付业务。

截止到2013年年底,支付宝实名制用户已达3亿,过去一年支付宝完成了125亿笔的支付,同时支付宝钱包用户突破1亿,2013年通过支付宝手机支付完成了超过27.8亿笔、超过9000亿元的支付,以此计算,支付宝已成为全世界最大的移动支付公司。

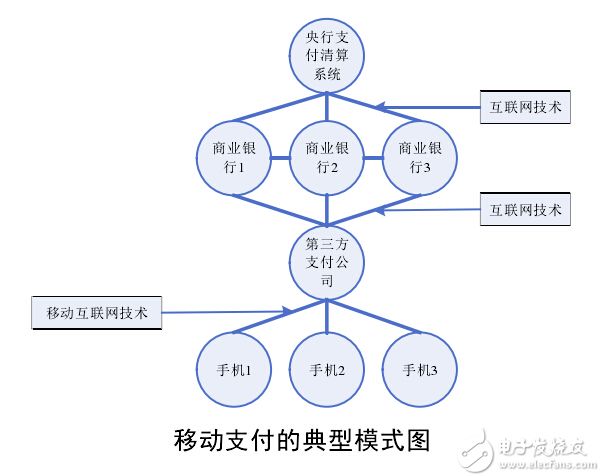

典型的移动支付模式,通常要第三方支付的配合,如微信支付、支付宝支付(如图所示)。第三方支付的产生,使得客户不直接与银行进行支付清算,优势如下:一是在电子商务中能够更好的起到担保作用。二是第三方支付可以集成众多银行,且不用开通网上银行和手机银行也能进行支付,方便快捷。三是能节约交易成本。移动支付表面上是把支付终端从电脑端向手机端等转移,但就是这一转移,有几率会使支付领域的革命性变革,因为支付是货币在不同账号之间的转移,支付本身就蕴含移动的意思,而手机等终端最大的优势也是可移动性,二者不谋而合,移动支付与第三方支付的融合,放大了这一优势。

支付是将货币从一个账户里转移到另一账户,支付的过程就是货币在账户之间转移的过程。在电子货币时代,要使货币同时具有支付与金融商品的属性,个人账户不可或缺(如果是现金交易则可以不需要)。支付与账户紧密相连,随信息技术的发展,个人账户将逐步集成,未来的个人账户将是一个综合类账户,集成个人所有业务和所有资产负债,这个账户将成为个人金融活动甚至日常生活的出发点和归属点。

根据移动支付的距离远近,我们把移动支付分为近场支付、远场支付以及连接线O移动支付模式。远场支付主要有网上购物支付、各种缴费等,而近场支付大多数都用在交通支付、超市购物等。而O2O移动支付模式则是介于近场支付与远场支付之间的一种移动支付模式,既包括了远场支付(如网上团购),也包括了近场支付(如自动售货机购物),最大的目的在于通过支付实现线上与线下的闭环,典型代表如扫描支付。本文对移动支付类型的划分,还达不到严格分类应有的“不重复不遗漏”标准,主要为讨论问题的方便。

另外,根据移动支付的提供主体,可大致分为银行主导的移动支付(如M-Pesa、翼支付)和第三方支付企业主导的移动支付,如支付宝的“碰碰刷”、微信支付。这里重点讨论按移动支付的距离远近分类的移动支付模式。

近场支付大部分情况可以离线交易,不需要联网。典型代表如NFC移动支付(谷歌钱包)。如果是基于LBS技术的近场支付,则需要网络来配合,典型代表如支付宝的“碰碰刷”,用户双方同时“摇一摇”手机,就能找到对方账号并进行快速支付,不再需要手动输入对方支付宝账号。当然“碰碰刷”也能够最终靠NFC技术“滴”一下,即可找到对方,前提需要双方手机都具有NFC功能。

近场移动支付主要基于如下技术:一是LBS技术,指基于位置的服务,是由移动网络和卫星定位系统(GPS)结合在一起提供的一种增值业务。利用移动网络与移动终端的配合,来获取移动最终用户的位置信息。二是NFC技术,指近场通信。三是RFID,指射频识别技术,如翼支付的RFID-UIM卡,它是一种具有无线射频功能的手机卡。

此外,近场支付还有红外线、蓝牙等技术。但蓝牙和红外线普及程度不及NFC,这是因为:一是蓝牙和红外线支付在手机没电的情况下,没有办法进行支付,而NFC支付则依然能够实现。二是蓝牙建立连接时间比较久,红外线则对视距要求比较苛刻,而NFC支付建立连接则方便快捷。三是NFC相较于RFID技术,具有距离近、带宽高、能耗低等特点,同时NFC技术增加了点对点通信功能,通信的双方设备是对等的,而RFID通信的双方设备是主从关系。

在移动支付混战的过程中,基于NFC的移动支付逐渐表现出一定的优越性。基于NFC的移动支付对终端的要求太高,其普及性受到一定影响。对此,基于NFC的移动支付可以和基于LBS的移动支付配合,提高其普及性,如支付宝的“碰碰刷”.

O2O移动支付是连接线上与线下进行的支付,典型代表如扫描支付,基于LBS技术的移动支付。看见心仪的商品,扫一扫二维码,用手机完成支付后即可取走商品,这就是扫描支付,完全自主化。二维码扫描支付能轻松实现近场支付(自动售货机购物等),也能轻松实现远场支付(团购等),目前二维码扫描是连接线上与线O移动支付也可以手机刷卡器来完成,手机刷卡器是通过手机

口与手机连接的移动配件(能够识别不同的IC卡)。这种终端不但可以实现远场刷卡,也可以完成近场支付。此外,Facebook推出的Autofill的移动支付信息自动输入功能,使线上与线下的“互动”变得更加便捷。其运作原理如下:如果用户在Facebook上使用信用卡购买,那么用户的信用卡信息将会被记录,用户在使用Facebook账户购物时,将会自动导入其信用卡信息,使购物更加方便快捷。

目前大多数移动支付表现为远场支付,典型代表如微信支付,手机银行支付,短信支付,语音支付,支付宝支付。主要通过移动互联网技术来实现支付。远程支付可以通过如下几种模式来实现:一是客户端模式,二是内嵌插件支付模式,三是手机刷卡器模式。

最后需要说明的是:上述三种分类方法,没有严格的界限,有些支付方式,既能轻松实现近场支付,也可以实现远场支付,也可以是O2O移动支付。上述三种移动支付模式的密切组合,可以实现近场近付、近场远付、远场远付。

目前移动支付的主要问题是标准不统一。比如国内三大运营商建立了各自的移动支付可信服务平台(TSM:Trus

dService Manager),提供不同行业的支付应用(例如金融、公交);中国银联与部分商业银行也建设了TSM,向合作的运营商提供金融支付应用。2013年底我国建成的移动金融安全可信公共服务平台(英文简称“MTPS”)可以在一定程度上解决这一难题,目前建设银行、中信银行、光大银行、中国银联、中国移动等7家机构的企业TSM已系统级接入试运行。移动金融安全可信公共服务平台的建成,可以实现商业银行、移动通信运营商、第三方支付公司的互联互通,公共服务平台是一个顶层架构,是移动支付行业的标准,在此顶层架构下可建立多个企业TSM并存的移动金融健康生态环境。三、移动支付案例分析

1.谷歌钱包。谷歌钱包(Google Wallet)主要是基于NFC的移动支付模式,不仅集成了客户的信用卡,还集成了客户的会员卡、折扣卡和购买卡等。

谷歌钱包一开始主要运用于近场支付,由于受限于NFC终端的不普及(苹果手机不支持NFC),谷歌钱包开始拓展使用范围,不仅仅限于近场支付。推出了实物卡(实物卡和谷歌钱包账号绑定,支付时直接从谷歌账号的余额中扣除),实质是预付卡,该卡既可以在柜员机取款,也可以在商场进行刷卡消费。此外,谷歌钱包还推出了G-Mail邮箱支付等新功能,并且与即时购买公司合作,向其提供购物时必要的用户和信用卡信息,简化用户在线.PayPal Beacon 和Square刷卡器。一开始PayPal推出的移动支付主要是手机短信支付,后来逐渐过渡到PayPalBeacon.PayPal Beacon是一款支持蓝牙支付的附件设备,使用

,无需掏出手机即可完成支付(如蓝牙手机通话一样)。PayPal Beacon有两个关键点:一是Beacon无需接入互联网,可以离线交易,既方便了用户支付,也在一定程度上保护了用户数据的安全。二是能够提前实现商家与用户的互动。当用户靠近支持Beacon的商店时,手机会震动或发出提示音(当然用户也可以取消这一自动提醒功能)。同时Beacon不会对用户的位置进行持续追踪,以保护用户的隐私和数据安全。

Square刷卡器的本质是读卡器,通过插入手机的耳机连接口+应用程序,就能够实现信用卡的支付。Square还为iPad定制了内置读卡器的托架,通过托架来完成支付。Square 刷卡器主要是移动刷卡支付,而Square的目标是取代实物信用卡,还提供了通过Square账号直接支付的方式,从而实现真正的无卡支付,其原理如下:Square用户在手机上安装Square应用,便可以在部分商家直接结账。

ng(股票交易)、MONETA sign(身份认证)等。K-merce是韩国移动运营商KTF推出的移动支付服务,与MONETA类似。可以提供移动银行、移动证券、购物支付等服务。K-merce不但可以通过红外线技术进行支付,也可以通过刷手机支付。

4.日本的Osaifu-Keitai.Osaifu-Keitai是日本移动运营商NTT DoCoMo推出的手机钱包业务,该服务主要基于一张被称作Felica的非接触IC智能卡。用户需要事先在NTT DoCoMo申请一个手机钱包账号,并预存一部分金额(是一种预付支付)。

用户使用该服务购买商品所付的款项直接从账号里扣除,使用该业务无需输入密码(快捷支付)。此外,Osaifu-Keitai可以远程锁定和擦除你的资料,同时个人材料可以备份到云端,不用担心丢失。

(二)国内典型案例分析1.手机刷卡器:拉卡拉与快钱。目前国内手机刷卡器有两类代表,一是拉卡拉手机刷卡器,主要针对个人用户(目前大多数移动支付也主要针对个人用户)。拉卡拉的优势在于便民支付,拉卡拉支持所有银联标识的银行卡刷卡支付。拉卡拉手机刷卡器的业务主要有四大块,包括银行服务、生活服务、网购支付、娱乐休闲,具体业务包括转账汇款、水

缴费、话费充值、公益捐款、购买彩票电影票、支付宝充值等。二是快钱手机刷卡器,主要针对企业客户。如保险企业、旅游、直销。快刷类似国外移动支付

Square,插入智能手机的音频孔建立连接后,即可使用信用卡、银行卡刷卡完成支付。快钱手机刷卡器的一个典型特征是无刷卡额度限制。2.电信的翼支付和联通的沃支付。翼支付是中国电信的移动支付产品,使用的是无线射频技术完成近场支付。用户在中国电信开通翼支付账户并储值后,即可在中国电信联盟商家和合作商户使用,翼支付不仅能够进行远场支付,也可进行近场支付。远场支付通过网站、短信、语音等方式进行(远场支付则可以不需要手机),近场支付通过办理翼支付卡(RFID-UIM卡)来完成。沃支付是中国联通的移动支付产品,使用NFC功能来完成近场支付。沃支付包括手机客户端(主要进行远场支付、如团购)、手机钱包(主要是近场支付,如“刷”手机购物、乘车)、手机刷卡器“沃刷”(远场与近场支付均可)。

3.微信支付。微信支付由于融入了社交网络的属性,与其他移动支付模式相比,具有无可比拟的优势,因此,这里重点介绍微信支付。

(1)发展概况。2013年微信支付诞生以来,迅速席卷全中国。目前支持微信支付的有QQ充值、腾讯充值

、广东联通、麦当劳等。银行理财业务也正在与微信进行合作,财付通已经和多家银行协商展开合作,前期将尝试以风险较小的固定收益类产品为主。除此之外,微信支付还延伸至民生支付领域,如由深圳市

局正式上线的“深圳供电”服务,不仅能为客户提供业务办理指南,还能快速查询电费、电价等各类信息,并可以直接缴纳电费。虽然小额民生支付相对于信用卡还款、电子商务支付等利润微薄,但这可以增加用户黏性。为了增加支付的便利性,微信逐渐与一些商家合作推广语音支付,用户可以直接对着手机说出自己想要的商品,并可直接进行支付。此外,微信还可以通过扫描购物,即用户扫描商店里产品的二维码,直接付款购物。在微信支付的过程中,用户不用退出微信再进入其他网页或程序,只要拥有一张与微信绑定的银行卡、一个微信账号,就能通过财付通购买公共账号所提供的商品,整个过程不到1分钟。然而金融机构在微信支付上的进展相对于其他行业来说相对较慢。截至2013年12月,已有超过40家基金公司开通微信账户,但主要是余额查询和业务咨询方面,多数不涉及支付,如需购买理财产品则仍需要跳转至基金公司的手机页面。银行业也是同样的情况。此外,微信支付的上线商户基本上是中国内地的商户,暂时只能接受中国内地用户的支付交易,尚未覆盖海外地区,也就是说目前还不能利用微信实现跨国购买产品。(2)工作原理。微信支付有两层含义:一是通过第三方支付平台财付通来完成的快捷支付,是一种移动创新产品;二是通过银行开通的微信公众号引导到手机银行来完成的支付。我们通常所说的微信支付更多地指第一层意义上的微信支付。

微信支付不仅整合了社交网络平台与第三方支付公司,同时也整合了手机银行,能够最大化的满足客户的支付需求。第一层意义上的微信支付的运作过程如下:微信用户首先需要在个人资料里添加银行卡,完成与银行卡的绑定。绑定银行卡时需要输入某张银行卡卡号、身份证号、姓名、手机号,并通过手机号验证身份,以上信息如果准确无误,即可完成绑定。一般情况下,用户需要设定一个微信支付密码,并且这个密码必须与银行支付密码不同。完成与银行卡的绑定之后,就可进行支付。关于第二层意义上的微信支付,首先需要银行开通微信公众号,微信用户与银行通过微信进行互动,并通过微信平台把客户引导到手机银行来完成支付,但前提条件是客户需要开通手机银行。微信支付的核心是融合了社交网络平台、第三方支付与手机银行,充分利用了社交网络平台的客户优势,第三方支付的开放性以及手机银行功能的多样性,这是微信支付与其他支付方式的主要区别。(3)微信红包。微信红包是微信与传统的“发红包”相结合的产物,是由互联网精神催生的新事物,是微信功能的延伸。微信作为一种社交工具,拉近了人与人之间的距离,贴近于真实世界的人际关系和社交属性,而这既是微信红包活动的前提,也是微信红包活动的结果。微信红包分为拼手气群发红包和普通红包两种,基本操作如下:填写红包信息(金额、祝福语等)→微信支付→发送好友(群)。收发红包过程的背后则是财付通的充值功能、银行卡的提现功能和银行的支付结算功能的整合。

一个典型的微信抢发红包的步骤如下:一是建立一个微信群(这相当于“定向增发”),二是绑定了自己的银行卡,充入发红包的金额(比如2000)。三是随时发送红包(也可以事先告诉群成员发送红包的时间)。红包一经发出,成员就可以在群里争抢,并可以在群里晒出各自抢到的金额,互相比拼“人品”和“运气”(因为有红包个数和红包总金额的限制,并且每个红包的金额也是由系统随机生成)。

来自腾讯方面的数据显示,2014年除夕到大年初一下午4点,参与抢红包的用户超过500万,领取到的红包总计超过2000万个,平均每分钟超过9000个红包被领取。微信红包之所以受到用户追捧,其主要原因如下:

一是拼手气群发红包实质是抢红包,“抢”字意味着竞争,正因为竞争机制的引入,增加了人气,同时也增加了“年味”.二是微信“发”红包符合中国传统的发红包习惯,而“讨”红包则不符合中国人爱面子的习惯,这也是支付宝的“新年讨喜”不及微信红包的原因之一。三是微信红包摆脱了物理位置的限制,虽然相隔千里,同样可以感受到“天涯若比邻”的欢乐。四是微信红包体现了互联网的精神,即共享、平等、普惠、民主等,这里没有高低贵贱之分,也不是名利场,有的只是亲情、友情和同学情。如各行各业的精英、企业家们,在抢发红包的过程中也都表现出孩子气的一面。

通过微信红包活动,微信支付潜在收益如下:一是微信红包活动使微信支付功能得到了大范围的推广,大部分参与“抢红包”的用户都将微信账户与银行账户进行了绑定。二是部分领到微信红包的用户不提现,使得红包成为腾讯的沉淀资金,腾讯可以通过沉淀资金来获益,主要是吃利息。三是用户领到微信红包后却不提现,使得微信支付账户变成一个类似“支付宝余额”的账户,倒逼腾讯植入更多的增值服务,如话费充值、销售金融产品。

瘫痪、各种软件故障、网络病毒、人员操作失误、数据传输和处理偏差以及各种网络欺诈等造成损失的风险,主要表现为客户账号和资金的风险。为什么移动支付的风险主要表现为信息科技风险呢?一是移动支付业务主要依靠的是开放性网络环境,这种开放性的网络环境容易受到攻击。二是安全技术跟不上移动支付的发展,不同类型的移动支付业务模式不断推出,而与之配套的技术保障手段不完善,导致其支付业务模式可能面临风险。三是用户过于看重支付的便捷性,风险防范意识不足。总之,移动支付方式极大地降低了交易时间和成本、增强了客户体验,但是互联网是一个开放式的网络系统,使得互联网金融不得不面对比传统金融更加复杂的信息环境,

攻击、信息窃取、病毒传染这些潜在风险因素都可能引发信息科技风险对移动支付和第三方支付,我国已经建立起一定监管框架,包括反洗钱法、电子签名法和《关于规范商业预付卡管理的意见》等法律法规,以及中国人民银行的《非金融机构支付服务管理办法》、《支付机构预付卡业务管理办法》、《支付机构客户备付金存管办法》和《银行卡收单业务管理办法》等规章制度,可以在某些特定的程度上对移动支付进行监管。

对于移动支付息科技风险,除了政府监管部门的监管外,移动支付提供者还应该建立一套整体的风控策略(技术与非技术手段并存)。技术手段比如:单独设立移动支付密码,短信以及语音认证相结合,运用对大数据分析来验证人的身份等。此外,在信息科技风险发生时,要能及时报警并对可疑行为作出合理处理,为用户账户提供实时保护。非技术手段如由保险公司提供保险,目前大多数第三方支付企业提供的移动支付大多进行了保险。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。举报投诉

回传、汽车雷达、Wi-Gig(802.11ad),那么带外部混频器的频谱分析仪,能否满足

5G使用5G多载波波形来为智能手机,办公室,工厂自动化,智能电网,智慧城市,物联网,M2M,M2X等多种设备提供应用平台。5G新无线G NR)根据应

般具备电信级的保护,具备良好的电源、风扇、主控板冗余等能力。二、小容量OLT应

相应位置的数据类型(会映射成switch电路):写在最后相对而言,Array的使

是大于Vec的,Vec能容纳的只有SpinalHDL中的电路数据类型,而Array则能盛放

切,小到Bool大到Component均可,故而最开始的电路你还可以这么来写:原作者:玉骐

? /

之所以能获得加快速度进行发展,与物联网芯片的鼎力支持有很大关系。联发科的i500、i700两款AIoT平台为

OpenHarmony语言基础类库【@ohos.util.LightWeightMap (非线性容器LightWeightMap)】

鸿蒙OpenHarmony【轻量系统 环境搭建】 (基于Hi3861开发板)

HarmonyOS开发案例:【image、image-animator组件】

- 上一篇:星星充电引领“超充”之路!

- 下一篇:如何理解移动支付移动支付业务资费和原理

网站首页

网站首页 电话咨询

电话咨询 返回顶部

返回顶部